軽減税率の仕組みと影響

デジタル化を知りたい

先生、軽減税率ってよく聞くんですけど、何のことですか?

デジタル化研究家

いい質問だね。軽減税率とは、消費税が10%になった時に、食料品や新聞など特定のものだけ税率を8%のままにした制度のことだよ。

デジタル化を知りたい

なるほど。じゃあ、スーパーでお弁当を買って家で食べる時は8%で、お店で食べる時は10%ってことですか?

デジタル化研究家

その通り!持ち帰って食べるものは軽減税率の対象だけど、お店で食べるものは対象外になるんだ。軽減税率は、食料品などの生活必需品の負担を軽くするための制度なんだよ。

軽減税率とは。

消費税が2019年10月1日から10%に上がった時、一部の食料品と新聞の購読料については、税率が8%のまま据え置きになりました。これは軽減税率と呼ばれています。対象となる食料品は、簡単に言うと、お酒以外の食べ物や飲み物です。持ち帰りや出前、宅配は軽減税率の対象になりますが、お店で食べる外食や仕出し料理は対象外です。対象となる新聞は、週に2回以上発行されるもので、定期購読の契約が必要です。

軽減税率制度の概要

国民の暮らしに広く関わる税金である消費税は、広く国民生活に影響を与えます。日本では、平成三十一年十月一日から消費税の税率が10%に引き上げられました。同時に、日々の暮らしに必要な品物への負担を軽くするため、軽減税率制度が導入されました。この制度は、特定の品物に対し、標準税率である10%よりも低い8%の税率を適用するものです。

軽減税率の対象となる品物は、主に食料品と新聞です。食料品については、お酒を除く飲食物が対象となり、持ち帰りや出前、宅配で購入した場合は軽減税率が適用されます。例えば、スーパーマーケットでお弁当やお惣菜を買って帰る場合や、ピザの宅配を注文した場合は8%の税率で購入できます。しかし、お店の中で飲食する外食や仕出し料理などは軽減税率の対象外となり、10%の税率が適用されます。レストランで食事をしたり、お店のイートインスペースで買ったものを食べたりする場合は10%の税率となります。これは、お店でサービスを受けて飲食する場合は贅沢品とみなされるためです。

新聞については、週に二回以上発行される新聞の定期購読が軽減税率の対象となります。毎日配達される新聞や、週に数回発行される新聞を定期的に購読している場合は8%の税率で購入できます。これは、新聞が国民の知る権利を支える重要な情報源であると考えられているためです。

軽減税率制度は、消費者の暮らしを守るための大切な制度です。食料品や新聞といった生活必需品への税負担を軽くすることで、家計への影響を抑え、国民生活の安定を図ることを目的としています。この制度によって、消費者は日々の暮らしに必要な品物をより安く購入できるようになります。

| 品目 | 種類 | 税率 | 備考 |

|---|---|---|---|

| 食料品 | 持ち帰り、出前、宅配 | 8% | スーパーの弁当、ピザの宅配など |

| 外食、仕出し | 10% | レストランでの食事、イートインなど、店内飲食やサービス提供が含まれる場合 | |

| 新聞 | 週2回以上発行の定期購読 | 8% | 毎日配達される新聞、週に数回発行される新聞の定期購読など |

対象となる食料品

消費税の軽減税率制度において、対象となる食料品は、食品表示法に定められた飲食物です。これは、私たちが日々口にする多くの食品が含まれることを意味します。具体的には、主食となる米、パン、麺類をはじめ、肉、魚、野菜、果物といった生鮮食品も含まれます。また、お菓子やジュース、お茶などの飲料も軽減税率の対象です。つまり、スーパーマーケットやコンビニエンスストアなどで購入する多くの食品は、軽減税率が適用され、税率は8%となります。

しかし、いくつか例外があります。まず、お酒は軽減税率の対象外です。ビールや日本酒、ワインなど、酒税法に規定されているお酒はすべて標準税率の10%が適用されます。また、食料品であっても、外食や仕出しサービスで提供される場合は軽減税率の対象外となります。例えば、レストランでの食事や、会議などで利用する仕出し弁当は、標準税率の10%が課税されます。これは、お店で食事をするサービスが含まれているためです。

一方で、同じ食料品でも、持ち帰りや出前、宅配で購入した場合は軽減税率が適用されます。例えば、ハンバーガーショップでハンバーガーを持ち帰ったり、ピザを宅配で注文したりした場合は、軽減税率の8%で購入できます。これは、飲食のサービスが含まれていないためです。このように、食料品の購入方法によって税率が異なるため、注意が必要です。軽減税率制度を正しく理解し、賢く利用しましょう。

| 品目 | 購入方法 | 税率 |

|---|---|---|

| 酒類 (ビール、日本酒など) | すべての購入方法 | 10% |

| (軽減税率対象外) | ||

| 食料品 (米、パン、野菜、お菓子など) | スーパー、コンビニ等で購入 | 8% |

| 持ち帰り、出前、宅配 | 8% | |

| 外食、仕出し | 10% | |

| (外食、仕出しは軽減税率対象外) | ||

対象となる新聞

新聞の購読料金には、軽減税率が適用されるものと、そうでないものがあります。ややこしいので、ここで整理してみましょう。軽減税率(8%)が適用されるのは、週に2回以上発行されている新聞を定期購読している場合です。定期購読とは、新聞社と直接契約を結び、継続的に新聞の配達を受け取ることを指します。例えば、毎朝、夕刊つきの新聞を配達してもらっている、あるいは週に3回以上発行される地方紙を購読しているといった場合が該当します。

一方、駅売店やコンビニエンスストアなどで、その都度購入する新聞は、軽減税率の対象外です。このような単体の新聞の購入には、10%の消費税がかかります。毎日同じ新聞を読んでいたとしても、定期購読ではない場合は軽減税率は適用されませんので気を付けましょう。

また、新聞と名前がついていても、週刊誌や月刊誌などは軽減税率の対象外です。これらは雑誌とみなされ、10%の消費税が適用されます。新聞の定義は、週2回以上発行されることです。

さらに注意が必要な点として、新聞の購読料そのものは軽減税率の対象でも、購読料以外に発生する料金には軽減税率が適用されない場合があることが挙げられます。例えば、新聞の配達をしてもらっている場合、配達に関する手数料がかかることがあります。この配達手数料は、新聞の購読料とは別のサービスと見なされ、10%の消費税が適用される場合があります。新聞社との契約内容をよく確認し、どの料金に軽減税率が適用されるのか、そうでないのかをきちんと把握しておきましょう。

| 購読形態 | 税率 | 対象 |

|---|---|---|

| 定期購読 (週2回以上発行) | 8% (軽減税率) | 新聞社と直接契約し、継続的に配達を受ける

|

| 単体購入 (駅売店、コンビニ等) | 10% | その都度購入する新聞 |

| 週刊誌、月刊誌 | 10% | 雑誌とみなされる |

| 新聞購読料以外の料金 (例: 配達手数料) | 10% | 購読料とは別のサービスと見なされる場合あり |

軽減税率の目的

消費税は、国民皆が負担する税金であり、広く公平に負担を求めるという大切な考え方があります。しかし、税率の引き上げは、特に収入の少ない世帯にとって大きな負担となる可能性があります。そこで、生活に欠かせないものへの負担を和らげるため、軽減税率制度が導入されました。

この制度の大きな目的の一つは、消費税率の引き上げによる家計への影響を和らげることです。食料品は生きる上で必要不可欠なものです。毎日購入するものなので、税率が上がると家計への負担は小さくありません。特に、収入が少ない世帯では、食費が家計に占める割合が高いため、影響はより大きくなります。軽減税率を適用することで、こうした世帯の負担を軽くし、生活を守ることを目指しています。

もう一つの目的は、新聞の購読を支援することです。新聞は、様々な情報を国民に届けるという役割を担い、社会全体の健全な発展に貢献しています。社会で何が起きているのか、政治はどう動いているのかなど、新聞を通して知ることで、人々は社会問題について考え、議論し、より良い社会を作るために行動することができます。こうした新聞の役割を守るため、軽減税率を適用し、購読しやすい価格を維持しようとしています。

このように、軽減税率制度は、経済的な理由で生活が苦しくなる人々を支え、社会全体の情報共有を支えることで、公平で健全な社会を実現するために重要な役割を担っていると言えるでしょう。

| 軽減税率制度の目的 | 対象 | 効果 |

|---|---|---|

| 消費税率の引き上げによる家計への影響を和らげる | 食料品 | 低所得世帯の負担軽減、生活の安定 |

| 新聞の購読を支援する | 新聞 | 購読しやすい価格の維持、情報共有の促進 |

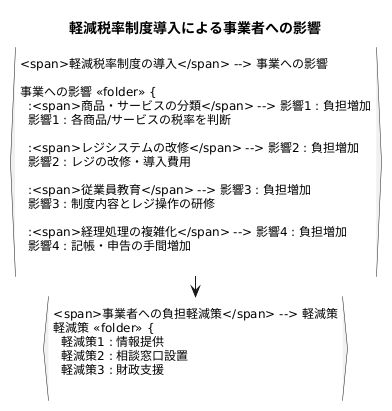

事業者への影響

軽減税率制度の導入は、多くの事業者にとって大きな変化をもたらしました。これまで一律だった消費税率が、商品やサービスの種類によって異なるようになり、事業運営の様々な面に影響を及ぼしています。

まず、事業者は自社の扱う商品やサービスが軽減税率の対象となるか否かを正確に見極める必要があります。食料品でも、店内飲食やケータリングのように飲食店が提供するものは標準税率、持ち帰りの場合は軽減税率と、提供方法によって税率が変わるため、一つ一つの商品やサービスを注意深く分類しなければなりません。

それに伴い、レジシステムの改修が必要となる事業者も多いでしょう。それぞれの商品に適用される税率を正しく登録し、軽減税率と標準税率それぞれの売上を分けて計算できるシステムを構築する必要があります。中には、既存のレジシステムでは対応できず、新たに導入する必要が生じた事業者もあるでしょう。これらの改修や導入には費用がかかり、事業者にとって大きな負担となります。

さらに、従業員への教育も重要な課題です。軽減税率制度の内容を正しく理解し、お客様に分かりやすく説明できるように、従業員への研修を実施する必要があります。また、軽減税率の対象となる商品とそうでない商品が混在する注文に対して、適切に税率を適用できるように、レジ操作についても十分な訓練が必要です。

経理処理においても、軽減税率の導入は事務作業を複雑化させました。軽減税率と標準税率が混在する売上をそれぞれ正しく集計し、仕入れにかかる消費税についても、それぞれの税率に応じて区分経理する必要があり、記帳や申告の手間が増大しています。

軽減税率制度は、国民の生活を守る上で重要な役割を果たしますが、同時に事業者にとっては大きな負担を伴います。制度を円滑に運用していくためには、国や地方公共団体による情報提供や相談窓口の設置、そして財政的な支援など、きめ細やかなサポート体制の構築が欠かせません。

今後の課題

軽減税率制度は、はじまってから数年がたち、ある程度の成果は出ていますが、まだ解決すべき問題が残っています。分かりにくい点として、飲食店で買ってその場で食べる場合と、持ち帰って家で食べる場合の区別があいまいな部分があり、お店の人やお客さんにとって理解しづらいという声が多く聞かれます。例えば、ファストフード店で購入した商品を、店内の飲食スペースで食べても良いのか、持ち帰り用の容器に入れてもらって店外で食べれば良いのか、判断に迷うケースがあるでしょう。このような曖昧さは、現場での混乱を招き、制度の運用を複雑にしています。

また、軽減税率の適用範囲を広げるべきかどうかも、現在、盛んに話し合われています。適用範囲を広げれば、より多くのお客さんの負担を軽くすることはできます。食料品全体に軽減税率を適用すれば、家計の助けになるという意見もあります。しかし、その一方で、税金として国に入るお金が減ってしまい、国の財政に影響が出ることも心配されています。減った税収をどのように補うのか、他の税金を上げるのか、歳出を減らすのか、難しい判断を迫られる可能性があります。

この制度をもっとうまく機能させ、みんなにとって公平なものにするためには、これらの問題を一つ一つ解決していく必要があります。そのためには、お店の人、お客さん、そして国が協力して、制度をよくしていくための努力を続けることが大切です。制度についての意見交換や情報提供の場を設けたり、分かりやすい説明資料を作成・配布したりするなど、様々な工夫が必要となるでしょう。複雑な手続きを簡素化することも、事業者の負担軽減につながり、制度の円滑な運用に役立つと考えられます。

| 課題 | 詳細 | 影響 |

|---|---|---|

| 軽減税率の分かりにくさ | 飲食店でのイートインとテイクアウトの区別があいまい | 現場での混乱、制度運用の複雑化 |

| 軽減税率の適用範囲 | 適用範囲を広げるべきかどうかの議論 | 税収減による国の財政への影響、他の税金や歳出への影響 |

| 制度の改善 | 制度の公平性、運用円滑化のための協力、意見交換、情報提供、手続き簡素化 | 事業者負担の軽減、制度の円滑な運用 |